Кредитная и дебетовая карта — в чём разница, какую лучше использовать? Ответы внутри статьи.

Кредитная и дебетовая карта — два разных банковских продукта, кардинально отличающихся друг от друга по функционалу и пользе для клиента. Но у людей, которые никогда раньше не встречались с банковскими картами и не имели дела с банками может возникнуть резонный вопрос — в чем разница? Для каких целей предназначена каждая? Ведь они обе похожи друг на друга внешне — пластик, магнитная лента, чип, пин-код, всё точь-в-точь. Попробуем разобраться вместе.

Дебетовая

Дебетовая карта — это банковский продукт, который просто позволяет вам пользоваться своими же средствами гораздо удобнее и быстрее. Вы просто переносите свои деньги на карту и рассчитываетесь картой в супермаркетах, онлайн-магазинах, платите с неё за коммуналку и делаете со своими деньгами всё что захочется. Вы покупаете у банка эту карту за определённую сумму и платите каждый год деньги за годовое обслуживание, чтобы получать массу преимуществ, недоступных при расчётах наличными деньгами. Но и здесь всё не так легко. Дебетовые карты разделяются на 2 вида.

- С запрещённым овердрафтом

Овердрафт — это превышение возможного расхода средств по счёту над собственными средствами клиента. Такой продукт — это классический вариант дебетовых карт, которые не позволяют вам уходить в минус и использовать средства банка. Существует несколько возможных вариантов ухода в минус (например, при списании платы за годовое обслуживание), но вам так или иначе придётся заплатить списанную сумму чтобы продолжить нормально пользоваться своей картой.

- С разрешённым овердрафтом

Более редкий вид карт, которые предоставляются далеко не всегда и далеко не всем. Они позволяют сочетать использование собственных средств и средств банка. Приведём пример. На карте с разрешённым овердрафтом у вас было 30 000 рублей в начале месяца, однако непредвиденные расходы обнулили ваш баланс. В таком случае вы можете просто продолжать платить с карты до определённого лимита (обычно это 1,5-2 вашего месячного оклада). Отдавать потраченную сумму придётся с процентами, и зачастую они даже немного выше чем проценты по кредитным картам или целевым кредитам.

Кредитная

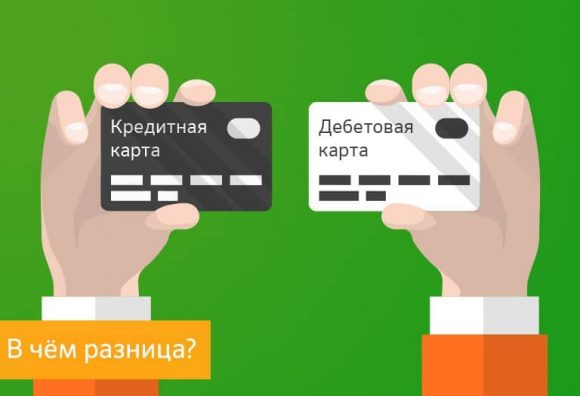

Основная разница между дебетовой и кредитной картой заключается в том, что «кредитку» вы берёте не с целью использовать собственные средства, а с целью использовать средства банка. Другими словами, вы всегда будете находиться в минусе, используя её где бы то ни было, и только в конце месяца вносить собственные средства чтобы выровнять этот минус до нуля. Доступный для расхода лимит будет устанавливаться банком на основе данных о вашем заработке, семейном положении, кредитов в других банках. «Уходить в минус» вы сможете только до этого лимита, дальше вы не сможете совершать никаких операций, пока не пополните баланс счёта. На картине — 2 продукта Сбербанка и разница между ними.

Что выбрать?

Дебетовая и кредитовая карта, об отличиях которых мы рассказали выше, предоставляют клиенту практически идентичный функционал. Однако только вам решать — стоит ли вам отдавать 20-25% (такова средняя ставка по кредиткам в России) банку и постоянно жить в долг. Тем не менее у большинства современных кредитных карт есть льготный период, составляющий от 30 до 75 дней, позволяющий в течение этого срока пользоваться деньгами банка без платы в виде процентов. Если успеете погасить всё в этот срок, это может стать отличным решением при крайней необходимости. Но если с деньгами всё в порядке — берите дебетовую, ведь средства банка вам не понадобятся!

На onlinezayavkanacredit.ru вы сможете не только узнать что такое кредитная и дебетовая карта и в чем разница между ними, но также заполнить заявку на получение кредитной карты или денежных средств на любые цели на карту/электронные кошельки/наличными в вашем городе.